С 1 июля 2021 года требуется применять скорректированные формы счетов-фактур. Что именно в них изменилось и на что нужно обратить особое внимание?

Изменения в счетах-фактурах

В РФ внедрена система прослеживаемости продукции, которая начала работать с 1 июля (Закон от 09.11.2020 г. № 371). С этого же времени применяются скорректированные формы счетов-фактур и обновленные правила работы с ними. Обновленные формы документов регламентированы Постановлением Правительства от 02.04.2021 г. № 534.

В скорректированную форму счета-фактуры включены новые графы, строчки и реквизиты. К примеру, добавлена графа 5а для фиксации реквизитов документа об отгрузке продукции.

Согласно обновленным правилам в поле 1 требуется ставить порядковый номер записи продукции, работ, услуг, а в поле 1а — их наименование. В поле 16 необходимо ставить код вида продукции согласно единой ТНВЭД. Данное поле заполняется в отношении продукции, вывезенной в страну — участницу ЕАЭС.

Одним из основных изменений является добавление в счет-фактуру реквизитов, связанных с прослеживанием продукции. К примеру, по п. 5.2 ст. 169 НК РФ ими являются:

- регистрационный номер партии продукции, подлежащей прослеживанию (поле 11);

- количественная единица измерения продукции, которая используется для прослеживания (поля 12 и 12а);

- количество продукции, которая подлежит прослеживанию, в количественной единице, применяемой для прослеживания (поле 13);

- страна происхождения продукции (поля 10 и 10а).

В счете-фактуре, выставляемом при поступлении оплаты или предоплаты на будущие поставки, в строках 3, 4 и 5а, а также в полях 2-6 и 10-13 налогоплательщик имеет право поставить прочерки. При создании счета-фактуры на бумаге на продукцию, не подлежащую прослеживанию, поля 12 и 13 заполнять не нужно.

Прослеживаемую продукцию с одинаковым наименованием, указываемым в поле 1а, единицу измерения в поле 2а, цену за единицу в поле 4 указывают в одной строчке счета-фактуры. К ней требуется также внести информацию в подстроки поля 11-13 по всем регистрационным номерам партий прослеживаемой продукции, которые стоят в поле 11.

Измененные формы счетов-фактур требуется применять всем юрлицам и ИП без исключения. Но если они не работают с прослеживаемой продукцией, то добавленные реквизиты в заполняемых счетах-фактурах не указываются.

Кроме обновленных форм счетов-фактур введены и новые правила выставления этих документов покупателям.

Важно своевременно выполнять обновление платформы 1С, чтобы не оказаться в неприятной ситуации. Это позволит избежать проблем с налоговой проверкой и вашими партнерами (клиентами). Звоните нашим специалистам, и мы поможем вам с обновлением программ 1С.

Изменения в порядке работы со счетами-фактурами

По Приказу Минфина от 05.02.2021 г. № 14н установлены новые правила работы со счетами-фактурами. Корректировки внесены в основном в связи с внедрением системы прослеживания.

Согласно обновленным правилам продавцы прослеживаемой продукции, являющиеся налогоплательщиками по НДС, с 1 июля должны выставлять счета-фактуры всем покупателям без каких-либо исключений. Это касается и тех, кто освобожден от уплаты НДС и не является его плательщиком (пп. 1 п. 3 ст. 169 НК РФ).

Не важно, кто именно покупает продукцию — юрлицо, ИП или физлицо. При любой продаже прослеживаемой продукции, даже для личных целей физлица, продавец должен выдать счет-фактуру с реквизитами этой продукции.

Другим важным изменением является момент, касаемый электронного счета-фактуры. С 1 июля формирование электронного документа по-прежнему производится по обоюдному согласию сторон сделки, однако если ее предметом является прослеживаемая продукция, то счет-фактура оформляется только электронно.

В данном случае исключение — ситуации, при которых прослеживаемая продукция продается физлицам для личного использования. Также бумажные счета-фактуры разрешено выставлять, если производится продажа и перемещение прослеживаемой продукции с территории РФ согласно таможенной процедуре экспорта и реэкспорта или продажа и перемещение в страну — участницу ЕАЭС (п. 1.1 ст. 169 НК РФ).

С 1 июля введены более серьезные ограничения по электронным счетам-фактурам в зашифрованном формате. Зашифрованные документы используются только в таких ситуациях:

- законодательством не установлен запрет на шифрование сведений в электронных счетах-фактурах;

- при выставлении электронных счетов-фактур в них не указываются регистрационные номера партии продукции, подлежащей прослеживанию;

- оператор ЭДО не получал поручение от покупателя или продавца на обязательную проверку электронного счета-фактуры, в т.ч. на соответствие регламентированному формату.

При работе с электронными счетами-фактурами покупатель и продавец ведут электронный документооборот отдельно по каждому документу.

Электронный документ является исходящим от продавца, когда он подписан ЭЦП его уполномоченного лица и передан через оператора ЭДО по телекоммуникационным каналам связи.

Электронный документ является выставленным продавцом и полученным покупателем, когда им поступило соответствующее необходимое подтверждение от оператора ЭДО. При этом дата выставления или получения документа — это дата, которая зафиксирована в подтверждении (п. 8-9 Приказа Минфина от 05.02.2021 г. № 14н).

Счет-фактура 2021 в 1С

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.95 добавлена информация о прослеживаемости в форму счета-фактуры и в форму корректировочного счета-фактуры (Постановление Правительства РФ от 02.04.2021 № 534).

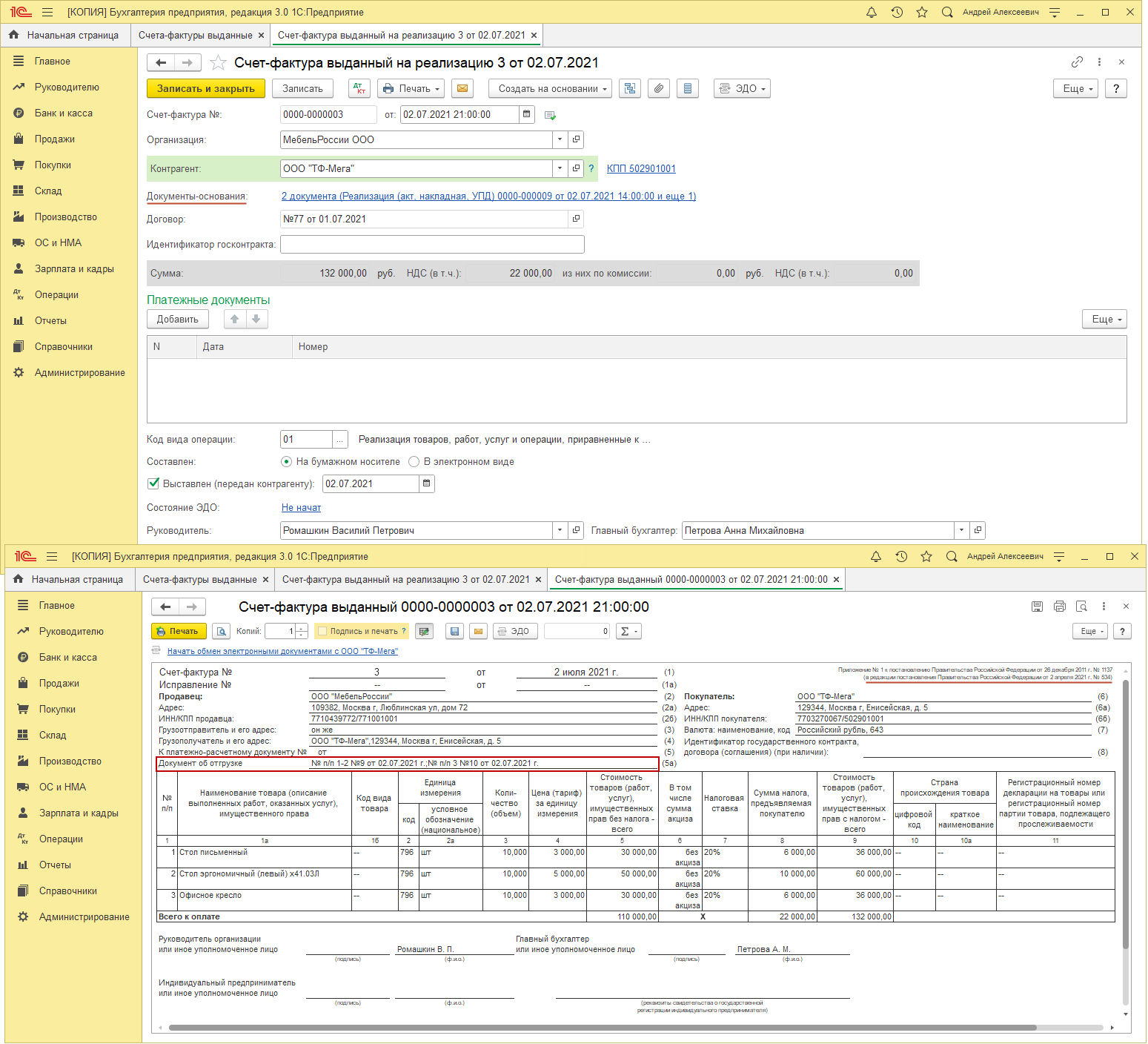

Как в "1С:Бухгалтерии 8"с 1 июля 2021 года в счете-фактуре заполнить новую строку "5а"?

На данный момент нет каких-либо пояснений, как именно требуется заполнять строку «5а». Однако на основании устных разъяснений специалистов ФНС можно сделать определенные выводы.

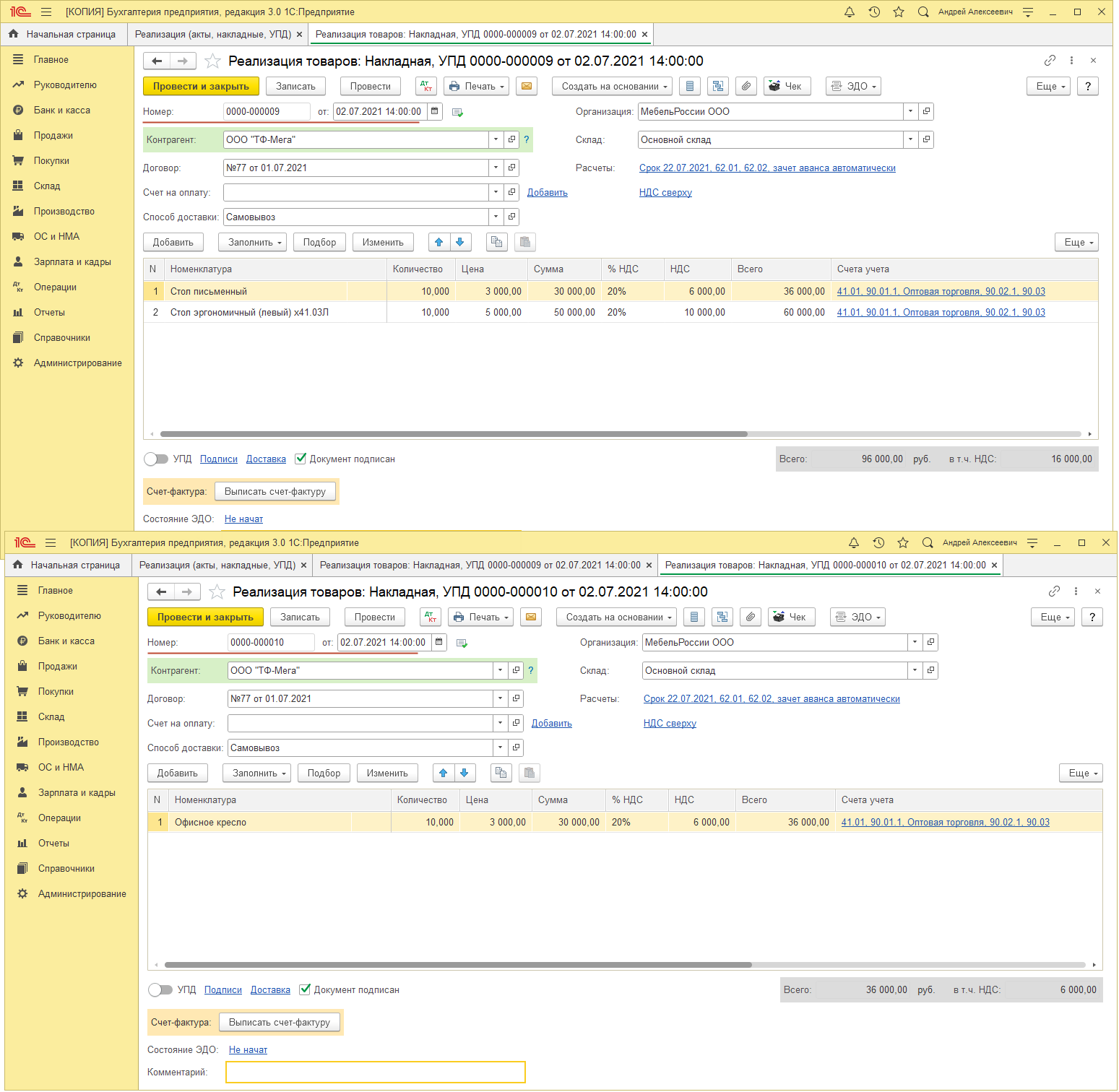

К примеру, заполним два документа реализации и создадим на них один счет-фактуру.

Первый документ — это «Реализация (акт, накладная, УПД)» с проставлением вида операции «Товары (накладная, УПД)». Для его формирования нужно зайти в меню «Продажи» и далее перейти в «Реализация (акт, накладная, УПД)». При нажатии кнопки «Реализация» выбирается необходимый вид операции.

Затем документ требуется провести и закрыть. Пользователю не нужно нажимать кнопку «Выписать счет-фактуру», поскольку на оба документа по реализации будет оформлен один счет-фактура.

Второй документ — это «Счет-фактура выданный». Для его формирования нужно зайти в меню «Продажи» и далее выбрать «Счета-фактуры выданные». При использовании кнопки «Создать» заполняется «Счет-фактура на реализацию». В графе «Документы-основания» через гиперссылку «Выбор» пользователь может создать перечень документов на реализацию, и тогда по ним сформируется один счет-фактура. Для печати нужно нажать специальную кнопку, выбрать «Счет-фактура» и отправить документ на печать.

В строке «5а» счета-фактуры указываются два документа по реализации:

- по порядковым номерам 1 и 2 в таблице счета-фактуры — накладная № 9 от 02.07.2021 г. (№ п/п 1-2 № 9 от 02.07.2021 г.);

- по порядковому номеру записи 3 таблицы счета-фактуры — накладная № 10 от 02.07.2021 г. (№ п/п 3 № 10 от 02.07.2021 г.).

Изменения действуют с 01.07.2021. Не забудьте обновить программу 1С! Если вам нужна помощь с обновлением, звоните нашим специалистам!

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!