В 2021 г. нужно применять ФСБУ 5/2019, в котором содержатся правила учета спецодежды. Ее можно отнести к основным средствам, запасам либо сразу списать в расходы.

Корректировка учетной политики в связи с применением ФСБУ 5/2019

Начиная с отчетности за 2021 г., хозяйствующие субъекты должны использовать ФСБУ 5/2019 «Запасы», утв. Приказом Минфина от 15.11.2019 г. № 180н. Данный стандарт обязательно должны использовать все компании, кроме бюджетников. Микроорганизации, которые вправе вести упрощенный бухучет, могут указать в учетной политике, что не используют этот стандарт. Остальные хозяйствующие субъекты должны организовать переход на новые правила учета с 1 января 2021 г.

Если субъект, обязанный перейти на новый стандарт, не сделает этого, он получит штраф за грубое нарушение правил учета доходов и расходов и за искажение показателей бухотчетности больше чем на 10%. В ходе проведения аудиторской проверки он рискует, что заключение будет составлено с оговоркой или вообще быть отрицательным.

Также учет запасов имеет прямое влияние на величину бухгалтерских расходов и, соответственно, на размер дивидендов. При неверном указании их величины возникает ситуация, при которой неправильно рассчитывается налог с дивидендов. Это в свою очередь влечет за собой штрафы за неуплату налогов и пени. Кроме того, вполне вероятны конфликтные ситуации с учредителями компании.

Неверный учет запасов влияет и на сумму активов компании, искажая ее значение, что в свою очередь приводит к неверному расчету собственного капитала. От его значения напрямую зависит расчет размера процентов по контролируемой задолженности, которая может уменьшить базу по налогу на прибыль у заемщика.

Эксперты рекомендуют прописать в учетной политике правила перехода на новый порядок учета запасов и особенности формирования их стоимости. При этом нужно изменить понятие «материально-производственные запасы» на «запасы». Все разделы учетной политики, связанные с материалами, товарами, готовой продукцией, незавершенным производством, скорректировать, добавив ссылку на ФСБУ 5/2019.

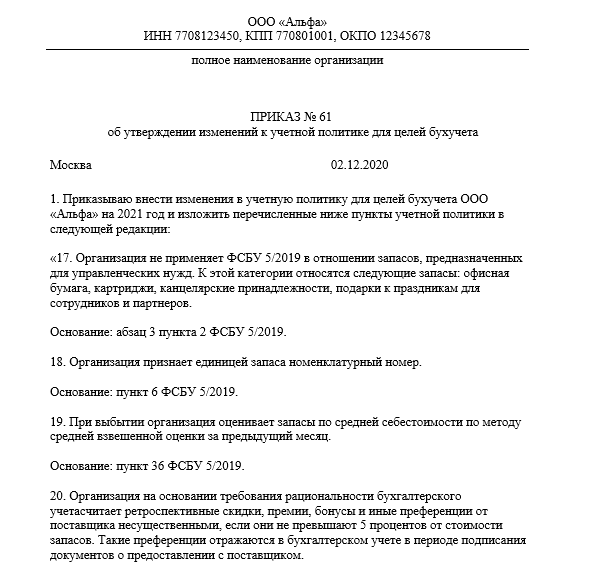

Образец приказа о внесении изменений в учетную политику для целей бухучета на 2021 г. в части ФСБУ 5/2019 «Запасы»

Отличия между ФСБУ 5/2019 и ПБУ 5/01 при учете спецодежды

Некоторые положения данных нормативно-правовых документов аналогичны. К примеру, не изменились методы списания материалов — также используются ФИФО, по средней себестоимости и по себестоимости единицы запасов (п. 16 ПБУ 5/01, п. 39 ФСБУ 5/2019).

Если хозяйствующий субъект выбирает способ метода списания «по средней себестоимости», он, как и раньше, указывает, как именно она считается:

- по средней взвешенной оценке, когда средняя цена запасов определяется один раз в конце периода;

- по средней скользящей оценке, когда средняя цена запасов определяется перед каждым списанием.

В учетной политике нужно прописать, за какой именно период будет рассчитываться средняя себестоимость — месяц, квартал, по мере поступления каждой новой партии или за другой период.

Также, как и прежде, нужно формировать резерв под обесценение запасов для всех компаний, кроме тех, которые вправе вести упрощенный бухучет. Но раньше проводили сравнение себестоимости запасов с их рыночной стоимостью, а с 2021 г. требуется сравнивать с чистой стоимостью продажи (п. 25 ПБУ 5/01, п. 30 ФСБУ 5/2019).

Кроме того, изменилась корреспонденция по созданию резерва. Теперь он отражается по Дт 90 «Продажи», а не по Дт 91 «Прочие доходы и расходы». Данный момент не нужно указывать в учетной политике. Однако если в документе был подробно расписан порядок его формирования и использования, нужно внести корректировки согласно новым правилам.

Согласно п. 6 ФСБУ 5/2019 нужно указать в учетной политике единицу запаса — номенклатурный номер, инвентарный номер, партию, однородную группу, отдельный объект или иную единицу. Данное действие делается даже несмотря на то, что показатель можно изменять в течение года при необходимости.

Вести учет запасов по учетным ценам в 2021 г. можно, если этот способ позволяет ускорить учет готовой продукции по плановой себестоимости. В иных ситуациях потребуется отражать запасы по фактической себестоимости. В п. 22 ФСБУ 5/2019 указано, что даже запасы в пути сначала можно считать по стоимости, указанной в договоре, а затем все равно требуется довести их до фактической себестоимости. Раньше признание материалов по учетным ценам производилось на основании п. 85-87 Методических указаний по бухучету МПЗ, утвержденных Приказом Минфина от 28.12.2001 г. № 119н, но они прекратили действие с 2021 г.

В связи с применением нового порядка учета запасов может потребоваться ввести новые субсчета в рабочий план счетов. Их нужно пересмотреть, чтобы грамотно вести учет и контроль спецодежды, спецоснастки, запасов для управленческих нужд, объектов с признаками основных средств дешевле лимита по стоимости и т.д.

Как учитывается спецодежда по ФСБУ 5/2019

При учете спецодежды с 2021 г. по ФСБУ 5/2019 нужно обращать внимание на сроки ее использования и стоимость. Ее можно учитывать, как основные средства, запасы или сразу списывать в расходы.

Как учитывается спецодежда в запасах

В составе запасов учитывается спецодежда и спецоснастка, по которым срок полезного использования не больше 12 мес. или длительности операционного цикла (пп. «б» п. 3 ФСБУ 5/2019).

При переходе на новый порядок учета не нужно пересчитывать входные данные по состоянию на 1 января 2021 г. Новый стандарт используется в отношении фактов хозяйственной деятельности, наступивших после ввода стандарта в действие. При этом факт хозяйственной деятельности — это сделка, операция, событие, оказывающие или способные оказать воздействие на финансовое положение компании, ее финансовый результат или движение денежных средств (п. 8 ст. 3 Закона от 06.12.2011 г. № 402-ФЗ). Что касается спецодежды, это может быть выдача, возврат, продажа и др.

Если компания не проводит никаких операций со спецодеждой, то ничего корректировать не требуется — она продолжает учитываться на складе на сч. 10. Но если какие-то операции с ней производятся (выдается со склада, принимается обратно и др.), то нужно списать спецодежду с расходы в периоде передачи.

Корреспонденция будет такая:

Дт 20 (23, 25, 26, 44) Кт 10 — выдана спецодежда работнику

При ретроспективном переходе требуется пересчитать входные показатели на 1 января 2021 г., как если бы ФСБУ 5/2019 применялся с начала отражения запасов в учете. Корректировки нужно сделать в межотчетном периоде, а разницу раскрыть в учетной политике. Спецодежду на складе нужно продолжать учитывать как запасы. Для корректировки делается корреспонденция:

Дт 84 Кт 10 — списана спецодежда со сроком использования не больше 12 мес., которая ранее уже выдана работнику

Как учитывается спецодежда в основных средствах

Если у спецодежды срок использования больше 12 мес. или операционного цикла и стоимость больше лимита, она учитывается в составе основных средств.

С 2021 г. не нужно использовать специальные правила по учету спецодежды. Ранее они были указаны в Методических указаниях по бухучету, утвержденных Приказом Минфина от 26.12.2002 г. № 135н в части нюансов учета на сч. 10 и возможностей его упрощения. Но с этого года указания перестали действовать, а потому используются общие правила учета для запасов и основных средств. Нужно ориентироваться на то, каким критериям они соответствуют (пп. «б» п. 3 ФСБУ 5/2019).

Перспективный переход можно совершить, если одновременно выполняются два условия:

- компания имеет право вести бухучет в упрощенной форме;

- компания перешла досрочно на ФСБУ 6/2020 (п. 51 ФСБУ 6/2020).

В иных ситуациях перспективный переход нельзя использовать. Малоценные ОС не считаются запасами, а потому они не подпадают под действие ФСБУ 5/2019, а именно он предусматривает перспективный переход. Соответственно, для многих компаний единственным вариантом перехода является ретроспективный учет (п. 15 ПБУ 1/2008).

Когда производится ретроспективный пересчет по состоянию на 31 декабря 2020 г., нужно пересмотреть сальдо сч. 10 и выделить спецодежду, у которой изначально установленный срок использования был больше 12 мес. или операционного цикла, а также стоимость была больше лимита по основным средствам.

При этом возможны два варианта учета в 2021 г.:

- оставить эту спецодежду на отдельном субсчете сч. 10 и продолжить списание на сч. 20 или 23. Тогда списание надо проводить в том же порядке, как если бы начислялась амортизация. При этом в отчетности сальдо по счету включается в статью «Основные средства»;

- перевести спецодежду со сроком использования больше 12 мес. или операционного цикла в состав ОС в межотчетный период. Тогда корреспонденция будет такая:

Дт 84 Кт 10 — списана спецодежда стоимостью дороже лимита по основным средствам и с длительным сроком использования

Дт 01 Кт 84 — спецодежда дороже лимита по основным средствам и с длительным сроком использования учтена в составе ОС по первоначальной стоимости

Дт 84 Кт 02 — начислена амортизация по спецодежде с длительным сроком использования за период, который прошел с момента ввода в эксплуатацию и до перехода на учет по правилам ФСБУ 5/2019

Если компания продолжает использовать ПБУ 6/01, тогда она должна сделать ретроспективный пересчет (п. 15 ПБУ 1/2008). То есть требуется пересчитывать показатели бухгалтерского баланса и отчета о финансовых результатах за прошлый год.

Если компания досрочно стала использовать ФСБУ 6/2020, тогда она может сделать сокращенную ретроспективу — скорректировать лишь остатки по счетам. Это разрешено на основании п. 49 ФСБУ 6/2020.

Как учитывается спецодежда в расходах отчетного периода

Когда срок полезного использования спецодежды больше 12 мес. или операционного цикла, ее нельзя учитывать в запасах. Если в учетной политике обозначен лимит для учета малоценных ОС, а спецодежда оценивается дешевле него, то учетная политика позволяет не учитывать данную спецодежду как ОС.

С 2021 г. эти активы можно сразу списывать в расходы отчетного периода при их приобретении. В этом случае нужно проверить, чтобы общая сумма списываемой однотипной спецодежды за год не превышала уровень существенности, установленный в компании. В противном случае организация может получить замечание от аудитора.

Корреспонденция в данной ситуации будет такая:

Дт 20 (23, 25, 44) Кт 60 — приобретена спецодежда с длительным сроком использования, но дешевле лимита по основным средствам

Учитывать фактическое наличие спецодежды можно двумя способами:

- за балансом, для чего нужно предусмотреть счет в рабочем плане счетов;

- в отдельном бухгалтерском регистре, и его требуется утвердить в составе регистров.

Перспективный переход возможен при выполнении двух условий одновременно — компания имеет право вести упрощенный бухучет, и она досрочно с 2021 г. стала применять ФСБУ 6/2020 (п. 51 ФСБУ 6/2020).

В иных случаях нельзя использовать перспективный переход. Малоценные ОС не считаются запасами и, соответственно, они не подпадают под действие ФСБУ 5/2019. А именно этот стандарт предусматривает применение перспективного перехода. Таким образом, многие компании могут использовать единственный вариант — ретроспективный пересчет (п. 15 ПБУ 1/2008).

При ретроспективном пересчете по состоянию на 31 декабря 2020 г. нужно пересмотреть сальдо сч. 10 и выделить спецодежду, для которой изначально установленный срок использования был больше 12 мес. или операционного цикла. Эти активы нужно списать в расходы единовременно в межотчетный период.

Корреспонденция будет такая:

Дт 84 Кт 10 — списана малоценная спецодежда с длительным сроком использования

Дт 012 — принята на забалансовый учет малоценная спецодежда с длительным сроком использования

Если компания продолжает использовать ПБУ 6/01, тогда она должна сделать ретроспективный пересчет (п. 15 ПБУ 1/2008). То есть требуется пересчитывать показатели бухгалтерского баланса и отчета о финансовых результатах за прошлый год.

Если компания досрочно стала использовать ФСБУ 6/2020, тогда она может сделать сокращенную ретроспективу — скорректировать лишь остатки по счетам. Это разрешено на основании п. 49 ФСБУ 6/2020.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!